毎朝、息が詰まるような満員電車に揺られ、「このすり減るような生活が、あと何十年も続くのだろうか…」とため息をついていませんか?

都会での生活は刺激的ですが、高い家賃や生活費、そして終わりのないストレスで、なかなかお金も心も満たされませんよね。

でも、もし**「年収400万円・貯金0円」**からでも、都会の消耗戦から抜け出し、経済的な自由を手に入れる方法があるとしたらどうでしょうか?

この記事では、「地方の安さ×自然の豊かさ」を最大限に活用し、たった4年で1000万円の資産形成を達成した私の実体験をもとに、「田舎暮らし×サイドFIRE」の最強の戦略をすべて公開します。

これを読めば、都会のストレスから解放され、あなた自身の「フルポテンシャル」を発揮できる新しい人生への第一歩が踏み出せるはずです!

【一覧表】都会 vs 田舎のリアルな数字

まずは、少し残酷な現実からお話しさせてください。 毎日、身を削るような満員電車に耐えて得ている都会の給料。しかし、「実際に手元に残るお金」で計算すると、地方と大きな差がないどころか、逆転することすらあるのです。

「田舎は給料が安いから資産形成には不利」——そんな思い込みは、以下の「リアルな数字」を見れば一瞬で吹き飛ぶはずです。

| 項目 | 都会(東京23区等) | 田舎(地方の町村部等) | 構造的な違いの理由 |

| 平均年収 | 約620万円 | 約380万〜420万円 | 都会は利益率の高いIT・外資・大企業の本社が集中するため、平均が跳ね上がる。 |

| 年収中央値 (実態に近い数字) | 約450万〜480万円 | 約280万〜320万円 | 地方は中小企業やサービス業が中心。最低賃金の格差がそのまま中央値の差に直結。 |

| 1ヶ月の生活費 | 約19.7万円 | 約15.0万円 | 都会は「家賃」が高く、田舎は「車の維持費(交通費)」が高くなるトレードオフ。 |

ポット

ポット実際に私は月15万円程で生活しています。

下記リンクに内訳を公開してますので、よろしければ見ていってください!

都会と田舎のメリット・デメリット

一般的な都会と田舎のメリット・デメリットについて表でまとめてみました。

あなたの「人生の優先順位」はどこにある?

都会と田舎、どちらの生活にも一長一短があります。最新のトレンドや利便性をとことん楽しみたいなら都会が向いていますし、静かでパーソナルスペースの広い生活を好むなら田舎が適しています。

しかし、「心・体・お金」のバランスを整え、サイドFIREなどの資産形成を本気で加速させたいのであれば、地方での生活は非常に強力な武器になります。

都会の高い固定費を削り、その分をインデックス投資などへの「入金力」に全振りする。そして休日はお金のかかる消費型エンタメではなく、すぐ近くにある海や山をフィールドにして、サイクリングやランニングといったアクティビティを無料で楽しむ。

一見地味に思えるかもしれませんが、これが最も再現性が高く、メンタルも消耗しない最強のライフスタイルだと私は感じています。

大切なのは、「世間の当たり前」ではなく「自分にとって最も価値のあるものは何か?」を見極めること。ぜひ、あなたのライフプランや目標に合わせて、最適な住環境を考えてみてくださいね!

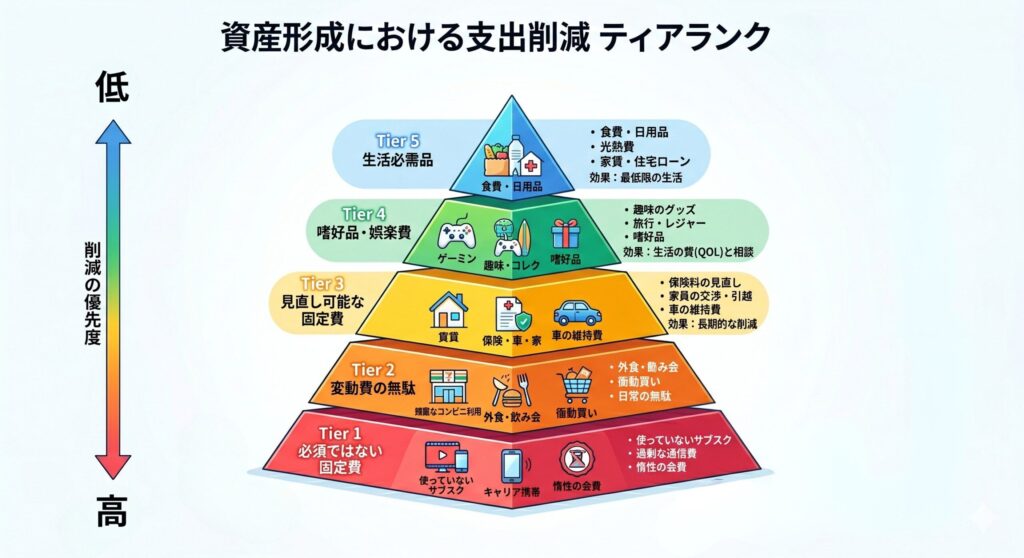

【優先順位別】サイドFIREを加速させる生活費見直し(節約)ティアランク

都会と田舎のリアルな違いを把握したところで、ここからは「じゃあ具体的にどう動くか?」という実践編に入りましょう。

都会にいようが地方に移住しようが、資産形成の土台となるのは「徹底的な支出の最適化」です。しかし、闇雲に食費を削ったり、好きなことを我慢したりするような節約は絶対に長続きしませんし、何より心と体の健康を損なっては本末転倒です。

そこで、私が4年で1000万円を築く過程で導き出した、「痛みを伴わずにサイドFIREを最速で引き寄せる節約ティア(優先度)ランク」を大公開します!

【Tier 1】最優先で削る!必須ではない「固定費」の見直し

ここは「痛みゼロで効果が永続する」最強の節約領域です。まずはここから手をつけてください。

- 使っていないサブスク

「たかが月額1,000円」と侮っていませんか?もしこの1,000円を投資に回し、「Just Keep Buying」の精神で10年、20年と複利運用したらどうなるか。その機会損失の大きさに気づけば、解約ボタンを押す手も早くなるはずです。 - 過剰な通信費

大手キャリアの無制限プラン、本当に使い切っていますか?格安SIMや最適なプランへの乗り換えは、週末のたった1時間で終わります。これは資産形成に向けた、一番簡単で確実な第一歩です。 - 惰性の会費

「いつか行くかも…」と幽霊会員になっているジム、ありませんか?もちろん心と体の健康に運動は不可欠ですが、高い月会費を払うのが唯一の正解ではありません。外へ飛び出してランニングを楽しんだり、ロードバイクで風を切って走ったりする方が、ずっと自由で充実したトレーニングになりますよ。

ポット私は実際に格安SIMに乗り換えて月の通信費は1500円です!

手続きも1時間ほどで済むので、見直してない方はまず格安SIMの見直しをおすすめします。

【Tier 2】無意識の浪費を防ぐ!「変動費」の無駄

気合や根性で我慢するのではなく、「仕組み」で解決しましょう。

- 頻繁なコンビニ利用

「なんとなく寄る」習慣は、チリツモで恐ろしいほど資産を削ります。コンビニの新作スイーツを買う代わりに、休日は自宅で最高に美味しいコーヒーをじっくり淹れてみる。浪費を「質の高い習慣」で上書きしていくのがコツです。 - 外食・飲み会

完全に断つ必要はありません。ただ、「月○回まで」「本当に会いたい人とだけ行く」というマイルールを設定してみてください。交際費の満足度が劇的に上がり、お金の使い方が洗練されていきます。 - 衝動買い

「欲しい!」と思ってもすぐには買わず、「24時間(または1週間)カートに入れたまま放置する」というルールを作りましょう。冷却期間を置くことで、大半のものは「実はそこまで欲しくなかった」と気づけるはずです。

ポット自分の資産形成をシビアに見つめ直したとき、気づいたのです。

「その支払いは、自分の理想とする未来へ繋がっているのか?」と。

【Tier 3】効果絶大だけど慎重に!見直し可能な「大型固定費」

ここは「自分のライフスタイルとのバランス」を問われる重要なパートです。

- 家賃

単に家賃の安い部屋へ引っ越せばいいわけではありません。「通勤時間の短縮」「日当たりの良さ(メンタルへの好影響!)」「自炊のしやすさ」など、総合的なQOL(生活の質)を落とさない最適点を見つけましょう。パートナーと暮らしているなら、生活費を合理的に分担しつつ、資産管理はキッチリ分けるといったルール作りも有効です。 - 保険

「万が一の備え」と「過剰な不安」は明確に切り分けましょう。日本の公的保険制度(高額療養費制度など)は非常に優秀です。国の制度でカバーできる範囲を理解すれば、民間の保険は最小限で済むことがわかります。 - 車の維持費

地方暮らしにとって車は死活問題ですが、維持費の安い車種への乗り換えや、健康づくりも兼ねて自転車などの移動手段を併用できないか、一度柔軟に考えてみましょう。

ポット「誰もが払っているから」「これが普通だから」と、当たり前のように受け入れていた大型固定費。

しかし、そこに疑問のメスを入れ、大胆に見直した瞬間から、私の人生は劇的に変わり始めました。

【Tier 4】幸福度と相談!「嗜好品・娯楽費」は削りすぎない

無駄を削るのは、「本当にやりたいことのポテンシャルを最大化するため」です!

- 趣味・コレクション

Tier 1〜3で浮いた資金は、自分の人生を豊かにする経験に全力投球しましょう!心が震えるような旅行でも、過酷だけど達成感のあるトライアスロンへの挑戦でもいいんです。上質な機材や体験への投資は「浪費」ではなく、人生を彩る「資産」になります。 - ゲーム・嗜好品

惰性でだらだらと課金したり消費したりするのではなく、自分に「最高の体験」をもたらしてくれるものだけに予算を集中させましょう。コスパと満足度を極大化する賢いお金の使い方を目指してください。

ポット本当に大事なものは、限られています。

その「絶対的な少数」に全力を注ぐことで、人生の純度は劇的に高まります。

【Tier 5】削りすぎ注意!「生活必需品」

最後にこれだけは忘れないでください。「心と体の健康こそが最大の資本」です。

- 食費・日用品

食費を削って体を壊したら、莫大な医療費と時間という「最大のマイナス」を背負うことになります。日々のパフォーマンスを上げ、ハードな仕事にも耐えうる体を作るための「良質なタンパク質」や新鮮な野菜への投資は、絶対に削ってはいけません。メリハリが命です。 - 光熱費

「10円安いスーパーを自転車でハシゴする」「真夏に汗だくで冷房を我慢する」。こういったストレスフルな節約は、資産形成において最も重要な「思考のクリアさ」を奪います。快適な環境への投資は、未来の自分への投資でもあるのです。

ポット世間一般の「1日3食」という常識は、30代の私の身体には過剰でした。

現在は自炊をベースに、食事の回数を1日1.5〜2食へとシフトしています。

私が実際に行った月10万円節約例を紹介しています。

ぜひ読んで見てください👇

【番外編】「モノ」と「人」の断捨離は、最強の「節約術」!

断捨離というと「部屋をスッキリさせるもの」というイメージが強いですが、実は「モノ」と「人間関係」の両方を見直すことこそが、心と身体、そして家計のすべてを最適化する最強の節約術になります。

- モノの断捨離:無駄買いを防ぎ、思考をクリアにする「空間のデトックス」 「いつか使うかも」と溜め込んだ不用品を手放し、今あるモノを正確に把握しましょう。視界からノイズが消えて思考がクリアになることで、「似たような服を買う」「ストックがあるのに買い足す」といった無意識の衝動買いが激減します。モノの管理コストが下がることは、出費の最適化に直結します。

- 人間関係の断捨離:エネルギーを集中させる「交際費のデトックス」 「気乗りしない飲み会」や「惰性の付き合い」は、大切なお金だけでなく、あなたの貴重な時間と精神的エネルギーまで奪ってしまいます。自分が本当に大切にしたいパートナーや友人、心地よく過ごせる人間関係にだけフォーカスしてみてください。不本意な交際費が驚くほど減るだけでなく、メンタルも劇的に安定し、毎日のパフォーマンスが向上します。

モノを減らして物質的なムダを省き、人間関係を厳選して見えない出費とストレスをカットする。

この2つをセットで行うことで、浮いたお金と時間、そして圧倒的なエネルギーを「自分が本当に価値を感じる経験」や「将来のための資産形成」へ全集中できるようになります。無理な節約で消耗する前に、まずは「モノ」と「人」のデトックスから始めてみませんか?

田舎の低コスト×月5万円の「ゆるい労働」=サイドFIREはすぐそこ!

「サイドFIREなんて、起業や副業でバリバリ稼げるような、一部の優秀な人だけの話でしょ?」 そう思っている方にこそ提案したいのが、「田舎暮らし×ストレスのない労働」という最強の掛け算です。

実は、生活の拠点を地方に置き、月にたった5万円分だけ「ゆるく働く」ことで、サイドFIREへのハードルは魔法のように下がります。リスクを取ってビジネスを立ち上げる必要はありません。その現実的なカラクリを紐解いていきましょう。

1. 圧倒的な「基礎生活費の安さ」が最大の武器

都会と比較して、地方暮らしの最大のメリットは「固定費の圧倒的な安さ」です。特に住居費の負担が軽く、パートナーと生活費を合理的に分担し、個人の資産形成はきっちり分けるスタイルをとれば、1人あたりの支出は極限まで抑えられます。

サイドFIREの基本は「生活費の半分を資産所得で、残り半分を労働所得で賄う」こと。つまり、毎月の生活費が低ければ低いほど、用意すべき目標資産額もグッと下がるのです。息をしているだけでお金が消えていく都会の消耗戦から降りれば、少ない資金でも心豊かに暮らせる土壌が地方には整っています。

2. 「月5万円のゆるい労働」がもたらす心のゆとり

副業で毎月5万円の「利益」を出し続けるのは、実はかなりハードルが高いです。しかし、「無理のないアルバイトやパートで月に5万円を稼ぐ」と考えたらどうでしょうか? 週に数回、数時間だけ、ストレスのない環境で働く。これなら、特別なスキルがなくても誰にでも達成可能です。

固定費が安い田舎において、この「確実に手に入る5万円のキャッシュフロー」は絶大な威力を発揮します。フルタイムの激務から解放され、心身へのストレスを最小限に抑えることで、人生において最も重要な**「心・体・お金」のトライアングル**を健全に保つことに繋がるのです。

3. 足りない分は「Just Keep Buying」で育てた資産に任せる

生活費を極限まで最適化し、足りない分は無理のない労働でカバーする。では、その状態に到達するまでの「資産」はどう作ればいいのか?

答えはシンプルです。NISA口座をフル活用し、S&P500やNASDAQ100といった米国インデックスファンドを淡々と買い続けるだけです。相場の暴落に一喜一憂する必要はありません。私自身、この「Just Keep Buying(ただ買い続ける)」という哲学を4年4ヶ月にわたって泥臭く徹底したことで、目標とする資産額の節目に到達することができました。

低コストな生活基盤と、少額でも確実な労働収入があれば、狼狽売りすることなく、強靭なメンタルで資産形成の王道を歩み続けることができます。

まとめ:サイドFIREは「働き方の最適化」

- 田舎の低コストで「必要な資産額」を極限まで下げる

- 月5万円のゆるい労働で「心と体の健康」を死守する

- 米国インデックス投資で「お金に働いてもらう」仕組みを作る

この3つの歯車が噛み合ったとき、サイドFIREは決して手の届かない夢ではなく、誰にでも実現可能な目標に変わります。都会の満員電車に揺られ、心と身体をすり減らす日々はもう終わりにしませんか?

あなた自身の「フルポテンシャル」を最大限に引き出す自由なライフスタイルは、実はもう、すぐそこまで来ているのです。まずは今日、支出の見直しという小さな一歩から始めてみましょう!

関連記事は👇

【まとめ】自分にとっての「本当の豊かさ」を見極め、理想のライフスタイルへ

都会での高い生活費や精神的な消耗を手放し、「地方の圧倒的な安さ×豊かな自然」を最大限に活用する田舎暮らし。それは、年収400万円からでもサイドFIREを強力に推し進めてくれる最強の戦略です。

Tier1〜3でご紹介したように、まずは痛みを伴わない「固定費・変動費・大型固定費」を見直して投資への入金力を高めることが、経済的自立への最短ルートになります。 しかし、決して忘れてはいけないのが、「ただ闇雲に我慢するだけの節約」はしないということ。Tier4にもあるように、自分の幸福度に直結する嗜好品や娯楽まで削ってしまっては本末転倒です。

大切なのは、「世間の当たり前」に流されるのではなく、「お金・心・体」のバランスを最適化し、自分にとって本当に価値のあるものにフォーカスすることです。

休日はお金をかけずに大自然でリフレッシュし、浮いたお金は未来の自由のために投資する。そんなストレスフリーで再現性の高い「田舎暮らし×サイドFIRE」に向けて、今日できる小さな見直し(格安SIMへの乗り換えなど)から、ぜひ第一歩を踏み出してみてください!

X(旧Twitter)

最近の投稿

- 【禁酒2ヶ月のリアル】年収400万会社員が「酒」を断って気づいた、お金と時間の爆発的リターン「今日も仕事で疲れたし、とりあえずビールで乾杯するか……」 「本当はもっと自分の時間が欲しいのに、毎晩ダラダラ… 続きを読む: 【禁酒2ヶ月のリアル】年収400万会社員が「酒」を断って気づいた、お金と時間の爆発的リターン

- 【2026上半期】30代の筋トレ×有酸素両立結果|総距離1,000km&BIG3+87.5kgこんにちは、ポットです。 毎日忙しく働く中で、皆さんは自分の体と向き合う時間を作れていますか? 「Mind, … 続きを読む: 【2026上半期】30代の筋トレ×有酸素両立結果|総距離1,000km&BIG3+87.5kg

- 【資産1200万円突破】新NISAで「シンプル投資」へ!米国株ポートフォリオ公開│ポットの運用記録こんにちは、ポットです! コツコツと積立投資を始めて4年半。新NISAもフル活用しながら駆け抜けてきましたが…… 続きを読む: 【資産1200万円突破】新NISAで「シンプル投資」へ!米国株ポートフォリオ公開│ポットの運用記録

- 【NISA貧乏の罠】資産1000万円で「投資の入金力」をあえて下げた本当の理由「毎月、限界まで新NISAに資金を回しているのに、なぜか心に余裕がない……」 「将来のために資産形成をしている… 続きを読む: 【NISA貧乏の罠】資産1000万円で「投資の入金力」をあえて下げた本当の理由

- 筋トレを朝に行うメリットとは?仕事と両立して自己ベストを更新する「前日準備」の極意「仕事が忙しくて、夜ジムに行こうとしても残業で潰れてしまう……」 「せっかく夜ジムに行けたのに、パワーラックも… 続きを読む: 筋トレを朝に行うメリットとは?仕事と両立して自己ベストを更新する「前日準備」の極意

コメント