都会での高い生活費や満員電車、消耗する人間関係に疲れていませんか? 「FIREや資産形成なんて、一部の高年収エリートだけの話でしょ?」 そう思っている方も多いかもしれません。

かつての私も、年収350万円でお金に無頓着な平凡な会社員でした。 しかし、田舎暮らしの強みを活かし、徹底した支出の見直しを行った結果……2026年4月には、ついに株式資産1,000万円を突破することができたのです。

「貯金ゼロから資産形成を始めたい」 「NISAでS&P500などのインデックス投資を頑張りたいけれど、毎月の入金力がなかなか上がらない」

この記事は、そんなふうに悩む同世代のあなたに向けて書いています。 心と体の健康を犠牲にするような、苦しい節約は必要ありません。

今回は、私が資産5,000万円でのフルFIREを目指す上で実践している「無理なく投資資金を捻出するステップ」を、リアルな実体験と具体的な数字を交えてすべてお伝えします。

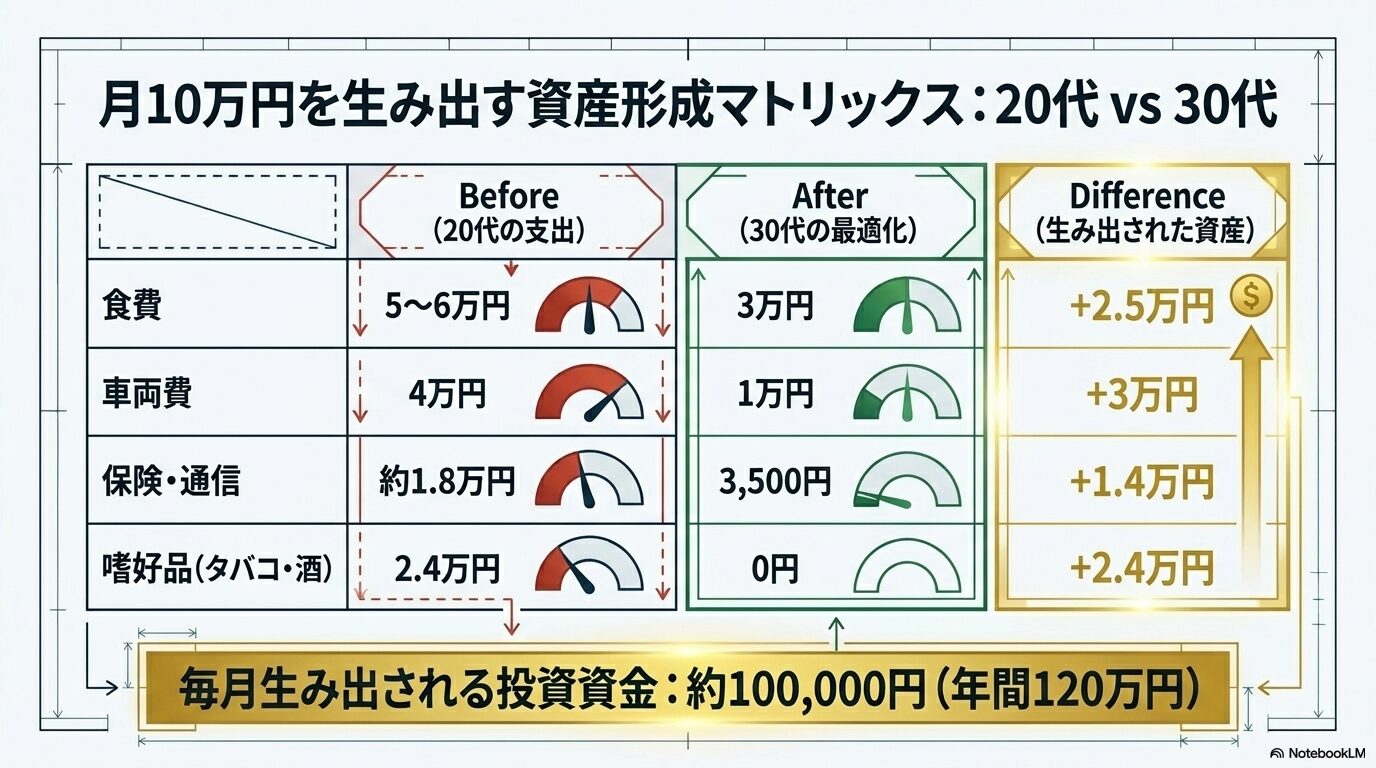

【実録】月10万円節約!20代と30代の支出比較

これまでの見直しを、ざっくりと月計算で一覧にまとめてみました。

| 20代 | 30代 | 月節約額 | |

| 食費 | 5~6万円 | 3万円 | 2~3万円 |

| 車両費 | 4万円 | 1万円 | 2.5~3万円 |

| 保険費 | 8,000円 | 2,000円 | 6,000円 |

| スマホ通信費 | 8,000~1万円 | 1,500円 | 8,000円 |

| たばこ代 | 9,000円 | 0円 | 9,000円 |

| 酒代 | 1.5万円 | 0円 | 1.5万円 |

こうして改めて振り返って見ると、20代の頃は相当お金を使っていましたね(;’∀’)

月10万円の差ということは、年間でなんと120万円!そりゃ貯蓄なんてできるはずがありません(笑)。

しかし、裏を返せば「習慣を見直すだけでこれだけの資金を生み出せる」ということです。

一気にすべてを完璧にこなす必要はありません。まずは「これなら今の自分にもできそう!」と思えるものを1つだけ試してみてください。

小さな行動の積み重ねが、やがて大きな入金力に変わるのを実感できるはずです。

それでは、私が資産1,000万円を達成するまでに実践した「ストレスゼロの節約ステップ」を具体的に見ていきましょう!

コンビニ通いを卒業。自炊中心で月2〜3万円の節約

20代の頃は、今思うとお金に無頓着で少し後悔しています。 コンビニで弁当や飲み物を頻繁に買い、1回で1,000円以上使うことも。月で計算すると50,000円ほど使っていて、塵も積もれば山となるでバカにできない金額でした。

30代になった現在はコンビニを利用することはほとんどなくなり、年齢に合わせて食事の回数も見直しました。

今は自炊をメインにして、健康的な食材を選ぶようにしています。

当時は月5〜6万円かかっていた食費も、今では30,000円程度に。健康的な食生活に切り替えたことで、出費も当時の半分近くに抑えられています。

アクション💡 コンビニに行く回数を「週に〇回まで」と決めるか、まずは「ご飯だけは家で炊いて冷凍しておく」習慣から始める。

劇的な固定費削減!普通車を手放して月3万円を浮かせる

私は以前、普通乗用車に乗っていました。しかし、生活環境の変化に伴って思い切って車を手放すことに。これが功を奏し、「お金を貯める」という観点では劇的な変化がありました!

【車両別 年間維持費の目安(万円)】

・普通自動車:45

・小型自動車:39

・軽自動車:32

・大型バイク:13〜16

・中型バイク:10〜12

・原付:9

現在、私が所有しているのは、250ccの中型バイクのみです。以前の普通乗用車と年間維持費を比べると、なんと年間33〜35万円もの差が! 月換算にすると、毎月25,000〜30,000円の大きな節約になっています。

車は維持費でかなりの差が出てくるので、「今の自分にとって本当に必要なのか」を一度検討してみるのも良いかもしれません。

アクション:💡週末の買い物など、今の車の利用頻度をメモし、「カーシェア」や「自転車」「原付」で代用できないかシミュレーションしてみる。

家賃4万円台のアパート。地方暮らしの恩恵を最大限に活かす

都会と地方の違いを冷静に比較しつつ、現在の環境のメリットを伝えます。

参考までに、住居費についても少し触れておきます。 現在、私は駐車場付きで4万円台のアパートに住んでいます。都会の場合、ワンルームでも家賃が7〜8万円かかることも珍しくありませんよね。

もちろん、都会は年収水準も高くなる傾向があるため単純な比較はできません。 これは自分の努力で削った「節約」とは少し違いますが、住む場所によって家賃という大きな固定費がここまで抑えられているのは、お金を貯める上で非常に有利に働いていると感じます。

アクション💡 次の賃貸更新のタイミングに向けて、今の職場や生活圏内で「家賃が1〜2万円安いエリア」の物件情報をネットで検索してみる。

大手キャリアから格安SIMへ。使い勝手そのままで月8,000円の節約

固定費の見直しを始めるなら、まずは「格安SIMへの乗り換え」が圧倒的におすすめです。手続きも想像以上に簡単です。

以前は大手キャリアの携帯電話サービスを契約しており、月に8,000〜10,000円ほどの支払いがありました。 「もっと安くならないか」と調べて行き着いたのが、通信費を大幅に抑えられる格安SIMです。

正直なところ、最初は「乗り換えの手続きが面倒そう」「通信速度が遅くなるのでは?」と不安でした。しかし、実際に切り替えてみると手続きは意外と簡単で、使い勝手も以前とほとんど変わりません。

現在は月額1,500円ほどのプランを利用しており、これだけで毎月8,000円もの節約に繋がりました!

アクション:💡自分が毎月使っているデータ通信量(GB)を確認し、格安SIM各社のWebサイトで料金シミュレーションを行ってみる。

私が実際使ってる格安SIM👇

民間の保険を2つ解約。必要最低限の備えで月5,000円の節約

私はこれまでに、加入していた民間の保険を2つほど解約しました。 確かに保険に入っていると安心感は得られますが、毎月の家計にとっては確実な負担になります。

日本では公的な保険制度が非常に充実しているため、過剰に加入する必要はありません。自分にとって本当に見合った保障なのかを改めて検討し、「必要最低限の保険」に絞って生活するほうが、家計にもゆとりが生まれます。

結果として、これだけで毎月5,000〜6,000円の節約になりました。

アクション💡 今加入している保険の証券を手元に出し、「高額療養費制度」などの公的保険でカバーできないか内容をチェックする。

1日10本の習慣をストップ。禁煙による月9,000円の節約と健康効果

私は以前、1日に10本ほどタバコを吸う習慣がありました。 現在、タバコは1箱600円近くまで値上がりしています。当時のペースで計算すると2日で1箱、月に15箱を消費することになり、毎月約9,000円がタバコ代に消えていく計算です。

私は金銭面と健康面の両方を理由に、思い切って禁煙に踏み切りました。 タバコはまさに「百害あって一利なし」です。やめてみて身にしみて感じていますが、健康を害しながら毎月1万円近くの出費を続けるのは本当にもったいないことだと気づきました。

結果として、毎月9,000円の節約に成功!

禁煙は、体の健康を取り戻すだけでなく、家計の健康にも直結する最高のアクションです。もしなんとなく習慣で吸い続けている方がいれば、これを機にやめてみるのもいいかもしれません。

アクション:💡「どうしても吸いたい時以外は吸わない」と決め、まずは1日の本数をマイナス1〜2本減らすことからスタートする(または禁煙外来を調べる)。

毎日の晩酌を廃止。お酒との付き合い方を見直して月15,000円の節約

以前は晩酌が習慣になっており、毎日のようにお酒を飲んでいました。 1日あたり500円程度の出費でしたが、1ヶ月に換算してみると約15,000円。積み重なると案外大きな金額になります。

タバコと同様に、金銭面と健康面への影響を考えて、思い切って毎日の飲酒をやめることができました。 もちろん適度なお酒を楽しむのは良い息抜きになりますが、「飲んでも飲まれるな」を心がけて、お酒との付き合い方を一度見直してみるのもおすすめです。

結果として、毎月15,000円の節約に繋がりました。

アクション💡 毎日飲んでいるお酒を「金曜と土曜だけ」などのルールに変え、平日は炭酸水やノンアルコール飲料に置き換えてみる。

まとめ:今日からできる小さな見直しが、未来を大きく変える

月10万円の支出削減と聞くと、とてもハードルが高く感じるかもしれません。しかし振り返ってみると、私がやったのは「当たり前だと思っていた習慣や固定費を一つずつ見直しただけ」です。

特別なスキルがなくても、都会の消耗戦から少し距離を置き、日々のコンビニ通いや車、保険などを最適化するだけで、これだけの余剰資金を生み出すことができます。「心・体・お金」が整うと、生活の満足度はむしろ上がっていくから不思議です。

「FIREなんて無理」と諦める前に、まずはご自身の身の回りの小さな支出から見直してみてください。その小さな行動の積み重ねが、数年後の資産を劇的に変える最強の武器になります。私もフルFIRE達成に向けてまだまだ走り続けます!

こうして生み出した月10万円を、どのように投資に回しているのか?

関連記事は👇

コメント