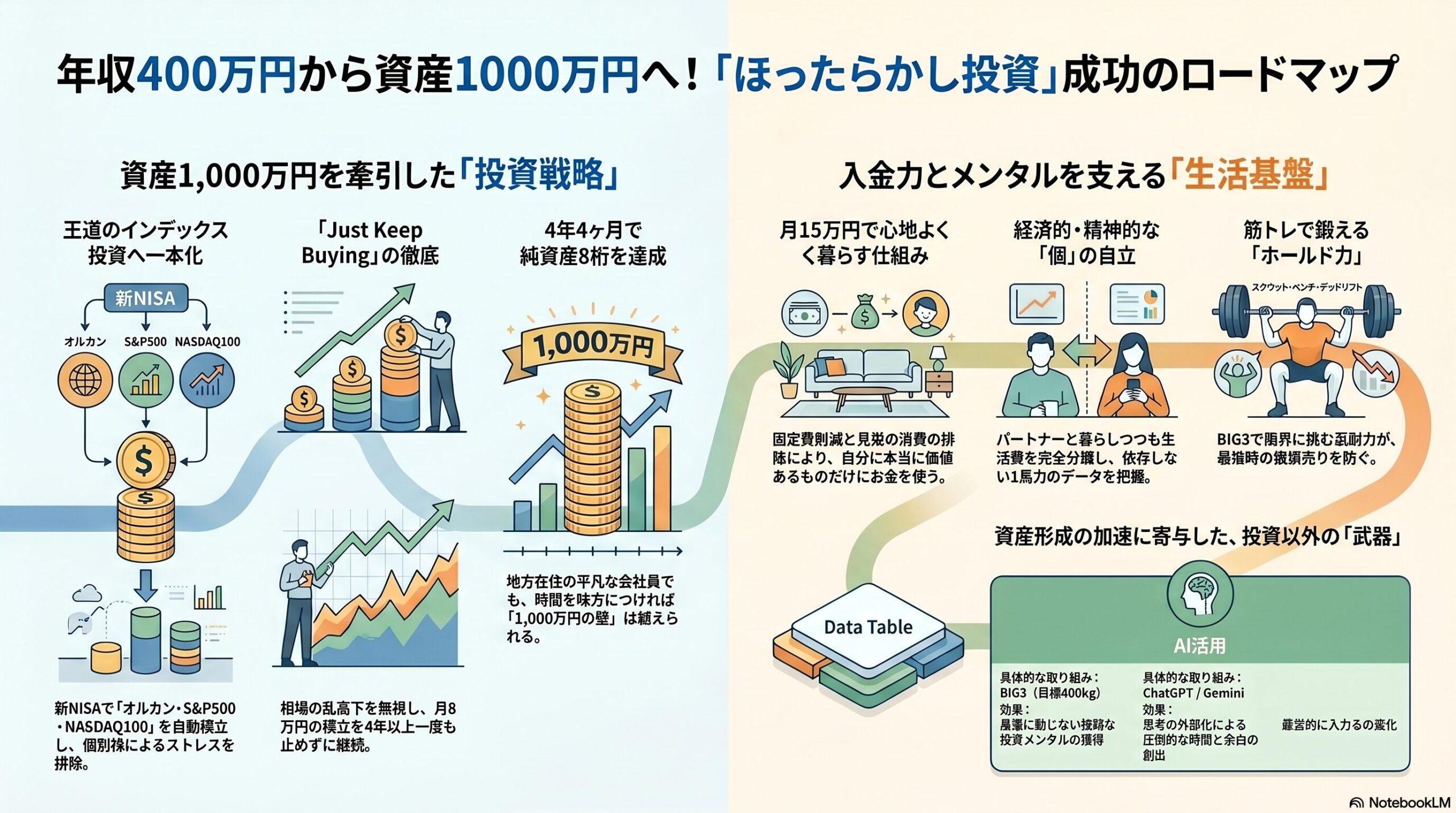

「年収400万円の普通の会社員でも、資産1,000万円の壁は越えられる」

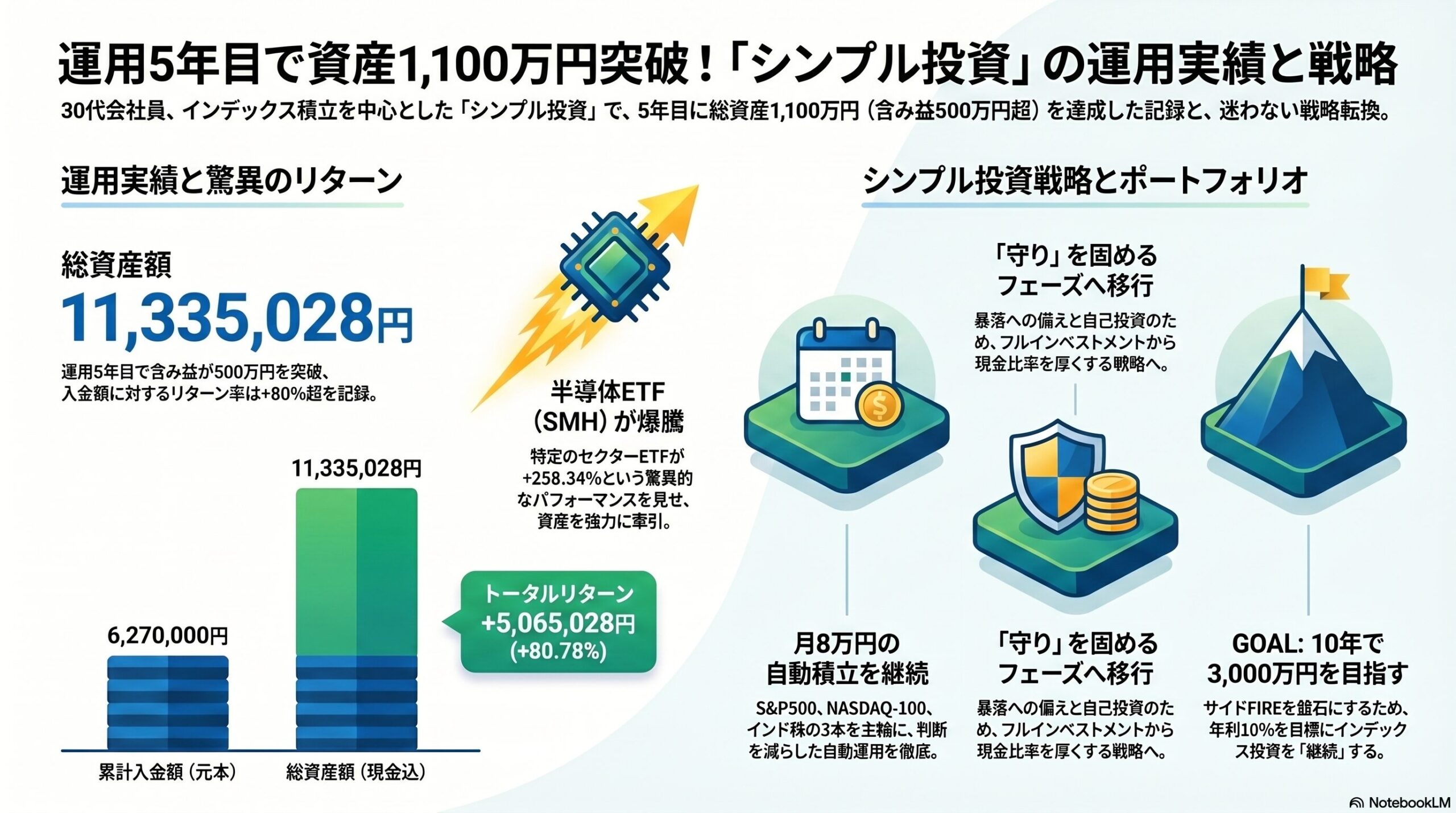

投資を始めて4年4ヶ月。証券口座に初めて「10,000,000」という8桁の数字が並びました。 私には、一部のインフルエンサーのような圧倒的な入金力も、相場を読む特別な才能もありません。

それでも、地方での落ち着いた暮らしの中で自分なりのルールを守り、コツコツと積立を継続したことで、この大きな目標に到達できました。

この記事では、田舎暮らしの平凡な30代会社員である私が、資産1,000万円を築くまでの具体的な道のりを、等身大の言葉で包み隠さずお伝えします。

資産1,000万円を牽引した「ほったらかし投資」3つの極意

私の資産を大きく押し上げたのは、誰もが真似できるシンプルなルールです。

直近の運用成績👇

新NISAをフル活用。王道の「オルカン×S&P500×NASDAQ-100」を自動で固める

多くのインフルエンサーも提唱している「オルカン(全世界株式)」「S&P500」「NASDAQ-100」といったインデックス投資。まずはこれらを中心に、資産形成の揺るぎない土台を作ることを強くおすすめします。他の魅力的な投資先に目を向ける(浮気をする)のは、この土台ができてからでも決して遅くはありません。

具体的には、新NISAの枠を最大限に活かし、世界や米国を牽引するこれらの指数に連動する投資信託の「自動積立」を設定するだけです。

世界経済、そして圧倒的な強さを誇る米国市場全体を「コア(中核)資産」としてどっしり構え、そこに成長力のある半導体やセクターETFなどを「サテライト(スパイス)」として加える。この強固な陣形こそが、私のポートフォリオの揺るぎない基盤となっています。

心の平穏を保ち、感情に振り回されることなく、途中で挫折して市場から退場しないこと。これこそが、資産形成を成功へと導き、理想とするサイドFIREへと着実に近づく「最善の道のり」なのです。

相場のノイズは完全無視。「Just Keep Buying」の徹底

資産形成も5年目に入り、これまで幾度となく相場の乱高下を経験してきました。しかし、毎月の積立の手を止めたことは一度もありません(現在は月8万円の積立を継続しています)。

ここで最も重要なのは、「売却を考えない」ことです。不安になって頻繁に売買を繰り返すと、手数料や税金といった見えないコストがかさみ、結果的に投資の恩恵を自ら手放すことになってしまいます。お恥ずかしい話ですが、私自身も過去に相場の動きに翻弄されて頻繁に売買を行い、自らリターンを下げてしまった苦い経験があります。

だからこそ、暴落のニュースが飛び交う調整局面でも決して狼狽売りせず、ただひたすらに買い続ける「ジャスト・キープ・バイイング」の哲学が活きてくるのです。これこそが、雪だるま式に資産を育てる“最強の盾”となります。

個別株は追うな!ストレスを手放し、インデックス投資へ一本化

以前は個別株に手を出したこともありましたが、深夜までチャートや企業の業績を追う時間は完全に手放しました。

理由はシンプルです。私たちの大半は専業トレーダーではないからです。日々の値動きに一喜一憂し、精神をすり減らすのはもったいないと気づきました。日々相場と向き合っているプロのアクティブファンドでさえ、長期的に市場平均に勝つのは至難の業です。ましてや、一般の個人投資家が勝ち続けるのは非常に困難だと言わざるを得ません。

この記事を読んでくださっているあなたには、無駄な消耗を避け、最も効率的なルートで最速で資産を増やしてほしいと強く願っています。

だからこそ、日々の判断疲れをなくし、すべてをインデックスという「市場の平均点」に委ねるシンプルな投資へと転換しました。結果的にこれが、確かなリターンと「夜ぐっすり眠れる心の平穏」をもたらしてくれています。

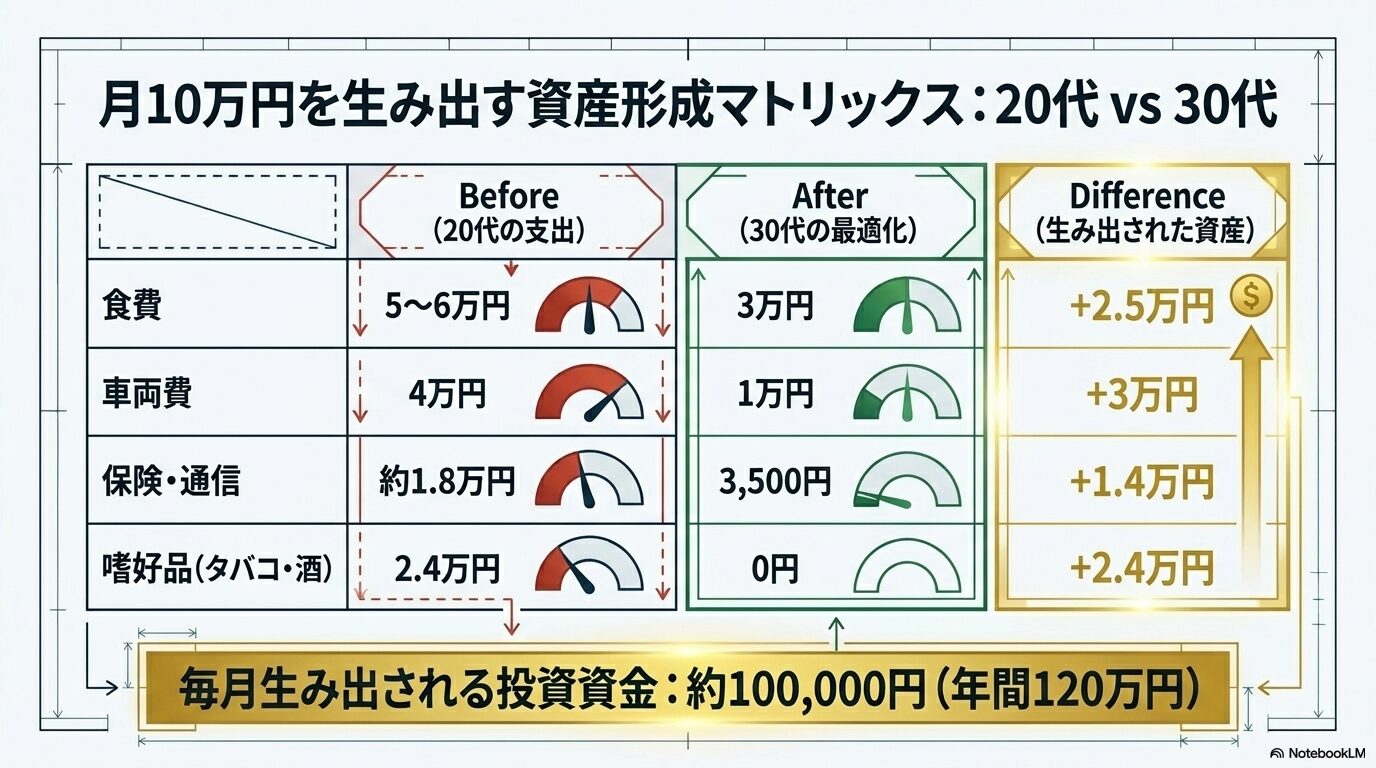

投資の生命線「入金力」を最大化する、ストレスゼロの家計管理術

日々の支出管理は、まさに投資における「入金力の源泉」です。

リアルな2024年、2025年家計簿まとめ👇

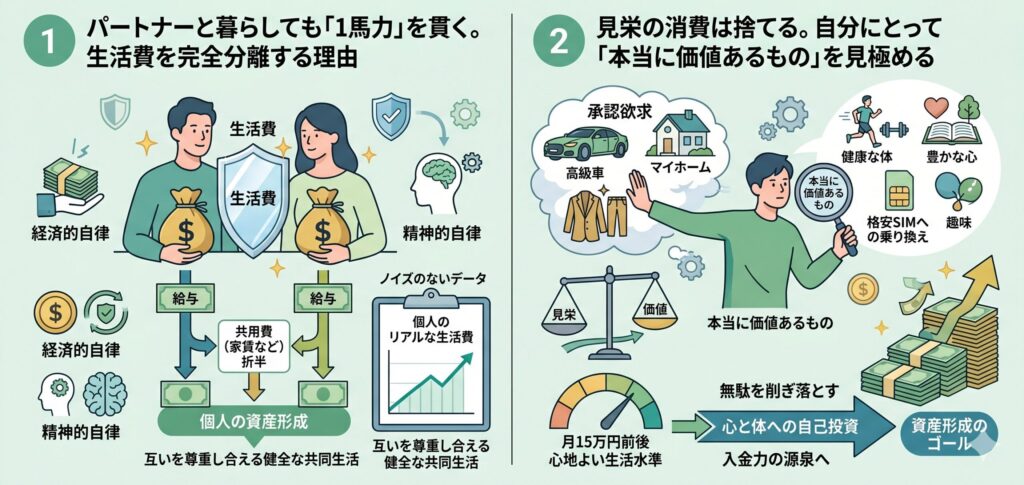

パートナーと暮らしても「1馬力」を貫く。生活費を完全分離する理由

ご自身の資産管理を、パートナー任せにしていませんか?

一昔前までは「夫が働き、妻が家計を管理する」といったスタイルが当たり前だった時代もありました。しかし、現在は共働きが当たり前になり、それに加えてなかなか上がらない収入や度重なる物価高などにより、夫婦であっても一つの財布で家計をやり繰りすることが非常に難しくなっています。これからは、「自分の財布は自分で守る」という強い意識が求められる時代です。

現在、私はパートナーと一緒に暮らしていますが、家賃などの住居費はきっちり折半し、日々の食費や交際費などの生活費は「完全分離」のスタイルをとっています。

理由は明確です。誰かの収入に依存することなく、「自分個人のリアルな生活費」を正確に把握し、ノイズのない1馬力のデータとして資産形成に真っ直ぐ向き合うためです。経済的にも精神的にも自立した個人の集合体であるからこそ、お互いを尊重し合える健全な共同生活が成り立つと考えています。

見栄の消費は捨てる。自分にとって「本当に価値あるもの」を見極める

他人に「すごい」と思わせるためだけの見栄の消費は、すべて手放しました。世間では当たり前のように組まれる50年ローンのマイホームや、煌びやかな高級車など、承認欲求を満たすためだけにお金を使うことは、かえって資産形成のゴールを遠ざけてしまうからです。

それと同時に、スマートフォンの通信費を格安SIMへ乗り換えるなど、日々の削れる固定費も徹底的に見直しました。

その結果、「月15万円前後」が自分にとって最も心地よく、無理なく暮らせる生活水準なのだと明確にわかりました。無駄を削ぎ落として浮いたお金は、後述する「心と体への自己投資」へと大切に回しています。

関連記事👇

【番外編】お金だけじゃない。資産形成を加速させる「心と体」への自己投資

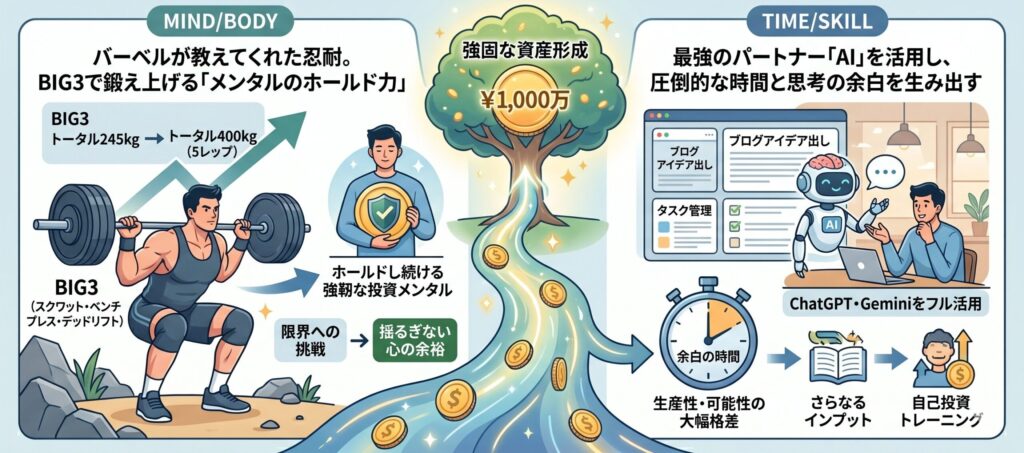

バーベルが教えてくれた忍耐。BIG3で鍛え上げる「メンタルのホールド力」

私は2026年から本格的にバーベルを握り、スクワット・ベンチプレス・デッドリフトの「BIG3」に打ち込んでいます。

初期のトータル245kgからスタートし、現在は「5レップでトータル400kg」という高い壁を目標に、日々泥臭く汗を流しています。

限界ギリギリの重圧に耐え、決してバーを諦めない忍耐力。これは不思議なもので、株式市場が暴落した際に狼狽売りせず、どっしりと構えて「ホールドし続ける」強靭な投資メンタルへと完全に直結しています。身体の幹を鍛えることは、資産の幹を太くすることと同じなのです。

限界への挑戦の先にこそ、揺るぎない心の余裕が生まれる。

身体と資産、その両方の土台を自らの手で強固にしていくプロセスそのものが、私に何事にも動じない自信を与えてくれています。

最強のパートナー「AI」を活用し、圧倒的な時間と思考の余白を生み出す

時間は、誰もが平等に持つ最大の資産です。

私はブログのアイデア出しや日々のタスク管理において、ChatGPTやGeminiを強力なパートナーとしてフル活用しています。

ゼロから構成を生み出すエネルギーをAIに委ねることで、心にゆとりが生まれ、発信の「質」と「スピード」を圧倒的なレベルで両立できるようになりました。そうして生まれた大切な余白の時間は、さらなるインプットや自己投資のトレーニングに充てています。

これからの時代、AIを自分の味方にできるかどうかで、個人の生産性や可能性には大きな格差が生まれていく。だからこそ、今から使いこなすスキルを磨いていくことが、未来の自分への最大の投資になると確信しています。

まとめ|次なる目標は「資産3,000万円でのサイドFIRE」

1,000万円はただの通過点。フルポテンシャル・ライフへ向けた新たな一歩

株式資産1,000万円は、決してゴールではなく、これから続く長い道のりのひとつの通過点に過ぎません。私の次なる目標は、「資産3,000万円でのサイドFIRE」です。

健全なメンタル(心)、強靭なフィジカル(体)、そして盤石な資産(お金)。この3つのトライアングルを高度に満たし、自分自身の可能性を最大限に生きる『フルポテンシャルな人生』を実現するため、これからも歩みを止めるつもりはありません。

才能がなくても、地方住まいの会社員でも、一歩ずつ進めば必ず景色は変わります。あなたも今日から、次の景色を一緒に見に行きませんか?

おすすめ記事

コメント