「将来のお金が不安だけど、何から始めればいいのか分からない……」 「毎日頑張って働いているのに貯金が増えない。投資なんて自分には無理かも?」

そんなふうに悩んでいませんか?SNSを開けば「投資で数千万円稼いだ」という華やかな声があふれていて、焦る気持ちばかりが先走ってしまう……そのお気持ち、よく分かります。

でも、安心してください。どんなに大きな資産を築いたプロであっても、最初はみんな「知識ゼロ、資産ゼロ」からのスタートでした。資産形成は、一か八かのギャンブルではありません。正しい手順を一つずつ踏んでいけば、誰にでも再現できる「技術」なのです。

この記事では、スタートラインから着実にステップアップしていくための具体的なロードマップを、どこよりも分かりやすく解説します。読み終える頃には、あなたの「お金の不安」が「未来へのワクワク」に変わっているはずです。さあ、自分のペースで、一緒に一歩を踏み出してみませんか?

1. 【現状把握】なぜ、「お金」が貯まらないのか?

資産形成を始めるにあたって、まず最初に確認したいのが「現在の立ち位置」です。ナビアプリで目的地を設定するときも、現在地が分からなければルート案内はできませんよね。 実は、多くの方が貯金に苦戦する最大の理由は、「いくら入って、いくら出ているか」を正確に把握していないことにあります。

現代人を襲う「サイレント・エクスぺンス」 今の時代、クレジットカードやスマホ決済、サブスクリプション(月額課金)サービスの普及により、お金を使っている感覚がないまま流出していく「サイレント・エクスぺンス(静かな支出)」が増えています。「コンビニでなんとなく買うコーヒー」「解約し忘れている月額980円のアプリ」……こうした小さな出費が積もり積もって、資産形成のブレーキになってしまうのです。

解決策:まずは3ヶ月だけ「見える化」してみる まずは、家計簿アプリ(マネーフォワードMEなど)をスマートフォンに入れて、銀行口座やクレジットカードを連携させてみましょう。手書きで細かく記録する必要はありません。自動で家計を「見える化」することが目的です。 ここでのコツは、「1円単位で完璧に管理しようとしない」こと。全体の支出の「傾向」をつかむだけで、どこを削れるかが自然と見えてきます。

💡 ここがポイント! 資産形成の第一歩は、いきなり投資をすることではなく**「お金の出入りを可視化すること」**。現在地を知ってこそ、正しいスタートが切れます。

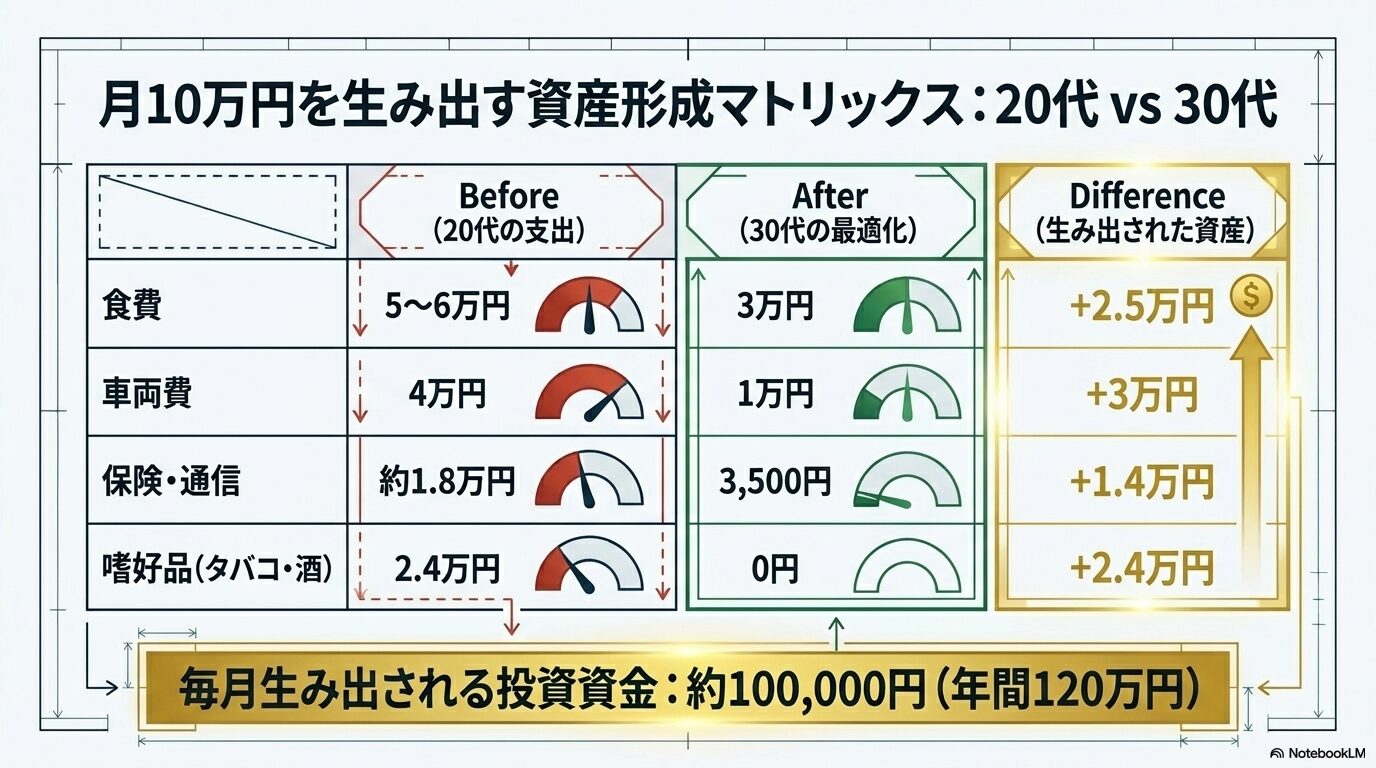

2. 【ファーストステップ】最強の土台作り「固定費の削減」と「生活防衛資金」

「家計が見えたから、さっそく新NISAで株を買ってみよう!」……少しだけお待ちください。焦るお気持ちはとてもよく分かりますが、基礎工事をせずに家を建てると、強い風が吹いただけで揺らいでしまいますよね。資産形成における基礎工事とは、「固定費の削減」と「生活防衛資金の確保」です。

バケツの穴を塞ぐことから始めよう ご自身の家計を「バケツ」、お金を「水」だと想像してみてください。バケツの底に穴が空いたまま、上から一生懸命水を注いでも、水は一向に溜まりません。投資を始める前に、まずはこの穴を塞ぐ(=固定費を削減する)ことが最優先です。

どこから手をつけるべき? 見直すべきは、食費や娯楽費などの「変動費」ではなく、毎月自動的に引き落とされる「固定費」です。ここを一度見直せば、日々の生活で我慢することなく、毎月数万円の浮いたお金を作ることができます。

- スマホ代を格安SIMへ乗り換える(月約5,000円の削減)

- 使っていないサブスクを解約する(月約2,000円の削減)

- 不要な民間保険を見直す(月約10,000円の削減)

これだけで、毎月1万〜2万円以上の「投資資金」が自動的に生まれます。

生活防衛資金という「心のプロテクター」 そして、浮いたお金でまず用意したいのが「生活防衛資金」です。これは、病気や失業、急な出費など、いざという時に自分を守るためのお金で、生活費の3ヶ月〜6ヶ月分が目安です。このお金があるからこそ、市場が暴落したときも焦って投資信託を手放すことなく、どっしりと構えていられるようになります。

💡 ここがポイント! 食費を削ってストレスを溜めるのはNGです。**「固定費の削減」と「生活防衛資金の確保」**という強固な土台があってこそ、安心して次の一歩を踏み出せます。

3. 【加速フェーズ】少額から始める「インデックス投資」で資産を育てる

しっかりとした土台ができたら、いよいよ「お金に働いてもらう」フェーズです。ここで登場するのが、初心者の方にとって最も再現性が高く、王道とされる「インデックス投資」です。

「投資って大損しそうで怖い」という方へ 「株価が暴落して、一瞬で資産がゼロになるのでは?」と不安に思う方も多いと思います。しかし、世界全体の経済や、アメリカの主要企業500社(S&P500など)に丸ごと投資するインデックス投資を「長期・積立・分散」の3原則で行えば、過去の歴史上、15年以上のスパンで見ると元本割れしたデータはありません。 一時的な下落はあっても、世界経済が成長し続ける限り、長期的には右肩上がりに成長していく可能性が高いからです。

複利の効果:資産が雪だるま式に増える未来 インデックス投資の最大の味方は「複利(ふくり)」です。投資で得た利益を再び投資に回すことで、利益が利益を生み、最初は小さな雪の玉だった資産が、時間をかけて大きな雪だるまへと育っていきます。 例えば、毎月3万円を利回り5%で30年間運用した場合を想像してみてください。

- 投資した元本: 1,080万円

- 複利による運用結果: 約2,500万円

なんと、元本が2倍以上に膨れ上がる計算になります。これが「時間が持つ最強のパワー」です。

新NISAをフル活用して未来へ投資する 現在、国が用意してくれた「新NISA(少額投資非課税制度)」という大変お得な制度があります。通常、投資で得た利益には約20%の税金がかかりますが、新NISAを使えばこれが丸々非課税になります。これは活用しない手はありませんよね。 まずは月5,000円、あるいは1万円からでも十分です。まずは少額から「買い付けのボタンを押す」という体験をしてみましょう。

💡 ここがポイント! 投資の本質はギャンブルではなく**「世界経済の成長に乗ること」**。新NISAを活用し、長期・積立・分散でじっくりと資産を育てていきましょう。

4. 【おわりに】未来のあなたを救うのは、今日の小さな「一歩」

ここまで、資産形成の現状把握から、固定費の削減、そしてインデックス投資による資産の拡大まで、ロードマップを順を追って解説してきました。 「自分にもできそう!」と前向きな気持ちになっている方もいれば、「やっぱり少し面倒くさそうだな……」と感じている方もいるかもしれません。

でも、お金の悩みから解放された自由な未来を手に入れられるのは、ここで「行動を起こした人」だけです。 知識を得ただけでは、現実は変わりません。今日、格安SIMについて調べてみる。今日、家計簿アプリを入れてみる。今日、証券口座の開設を申し込んでみる。その小さな一歩が、5年後、10年後のあなたを経済的に助け、人生の選択肢を大きく広げてくれます。

最初から完璧でなくても大丈夫です。まずは「0から1を作るための最初のアクション」を、今日この瞬間から始めてみませんか?あなたの資産形成の第一歩を、心から応援しています!

おすすめ記事

コメント