「資産形成って難しそう…」「何から始めればいいかわからない」とハードルを感じていませんか? 実は、資産形成は一部の才能ある人のものではなく、“正しい知識”と“継続”だけで誰でも実践できるものです。 この記事では、積立投資を5年以上継続し、まずは資産1,000万円の到達を目標に実践している筆者の経験も交えながら、30代から無理なく始める「お金の増やし方」を極力シンプルに解説します。

Step1:資産形成の「黄金バランス」を知る

資産形成とは、シンプルに言えば「今あるお金」と「これから得るお金」をコントロールして将来に備えることです。 ポイントは以下の3つの柱になります。

- 守る(貯金):生活防衛資金を確保する

- 増やす(投資):お金に働いてもらう

- 減らす(支出管理):無駄な流出を防ぐ

どれか一つに偏るのではなく、このバランスを整えることが成功への第一歩です。

Step2:すべての土台は「家計の見直し」から

投資への入金力を上げるためには、まずは家計管理で「バケツの穴を塞ぐ」ことが最優先です。私が実際にやって効果絶大だった3つのステップは以下の通りです。

- 固定費を削る: 通信費、保険、不要なサブスクの見直し

- 支出を見る: アプリなどで「何にいくら使っているか」の把握

- 先取りで回す: 余ったお金ではなく、給料日に自動で投資へ回す仕組み作り

固定費削減おすすめランキングTOP3

🥇 第1位:スマホ代を「格安SIM」へ乗り換える

一番手軽で、かつ効果が大きいのが通信費の見直しです。 もしまだ大手キャリアのスマホを月額7,000円〜10,000円で契約しているなら、今すぐ格安SIM(ahamo、LINEMO、楽天モバイル、UQモバイルなど)に乗り換えましょう。これだけで毎月5,000円近く、年間で約6万円も浮く計算になります。この浮いたお金をそのまま積立投資に回すのが資産形成の第一歩です。

下記のボタンは私が実際に契約している月額約1,500円の格安SIM日本通信の公式サイトです。

プランもシンプルでおススメです!

🥈 第2位:不要な「民間保険」の解約・見直し

「不安だから」と、なんとなく医療保険や生命保険に毎月何万円も払っていませんか? 実は、日本の公的医療保険(健康保険や高額療養費制度など)は世界最強レベルです。独身や、貯金(生活防衛資金)が貯まってきた人であれば、過度な民間保険は不要なケースがほとんど。本当に必要な掛け捨ての死亡保険や、自動車の対人対物無制限(※車に乗る人のみ)などに絞り、保険貧乏を脱却しましょう。

🥉 第3位:使っていない「サブスクリプション」の解約

「初月無料」で登録してそのまま忘れている動画配信サービスや、月に1回も行っていないジムの会費などはありませんか? 月に1,000円のサブスクでも、1年で12,000円。10年で12万円の損失です。「いつか使うかも」というサービスは思い切ってすべて解約し、本当に必要になった時にだけ再登録するルールにするのがおすすめです。

💡 ポイント:先取り投資を仕組み化する 固定費を削減して浮いたお金は、生活費口座に残したままだと結局使ってしまいます。お給料が入ったら、生活費として使う前に**「証券口座へ自動で積み立てられる仕組み」**を作ってしまうのが、絶対に失敗しないコツです。

支出の見える化:自分に合った方法で「お金の現在地」を知る

「毎月カツカツじゃないのに、なぜかお金が貯まらない…」という人の大半は、自分が何にいくら使っているかを把握していません。投資に回すお金(入金力)を最大化するには、まず支出を可視化し、無意識の浪費に気づくことが最重要です。

方法は大きく分けて2つ。自分の性格に合ったツールを選びましょう。

① 家計簿アプリ(マネーフォワードMEなど):自動化で挫折知らず

- メリット:銀行口座、クレジットカード、証券口座を一度紐付けてしまえば、あとは自動で家計簿が作成されます。「手書きは絶対に続かない」というズボラな方に圧倒的におすすめです。

- 活用法:支払いをできるだけキャッシュレス(クレジットカードやスマホ決済)にまとめることで、アプリ上に「いつ・どこで・何に」使ったかが漏れなく記録されます。

② スプレッドシート(Excel):カスタマイズ性と抑止力

- メリット:自分好みに項目を作って分析できます。また、手動で入力する手間がかかる分、「今月はちょっとコンビニに行きすぎたな…」と支出の痛みを感じやすく、無駄遣いの強烈な抑止力になります。

- 活用法:まずは数年単位で記録を続けてみてください。年間の推移を俯瞰して前年と比較することで、「今年は通信費が抑えられた」「有意義な自己投資ができた」など、自分の行動や価値観の変化がはっきりとデータに表れてモチベーションアップに繋がります。

💡 継続するためのマインドセット:完璧を求めない 家計簿が続かない最大の理由は「1円単位でピッタリ合わせようとする」からです。 資産形成における支出管理の目的は、帳簿をつけることではなく**「大きな無駄を見つけること」**です。「固定費」「食費」「交際費・浪費」といったざっくりとした項目で、全体の割合(%)が把握できれば100点満点です。

投資への入金力を高めるために試行錯誤した日々や、生活の質を落とさずに支出を最適化してきた過程が、すべてこの数字に表れています。FIREを目指す過程で、自分の「お金の使い癖」を知ることは何よりの武器になりました。これから資産形成を頑張る方の参考になれば幸いです。

先取り貯金・投資:意志の力に頼らない「強制フルオート化」

資産形成において、「月末に余ったお金を貯金・投資に回そう」という考え方は一番の悪手です。 人間は不思議なもので、「口座にある分だけお金を使ってしまう」生き物です。だからこそ、強い意志や我慢に頼るのではなく、お給料が振り込まれた瞬間に、生活費として触れる前に別の場所へ移す「先取りの仕組み」が絶対条件になります。

具体的なアクションプランは以下の2つだけです。

① クレカ積立(証券口座での自動買付)

ネット証券と指定のクレジットカードを紐付けて、毎月決まった日に投資信託を自動で買い付ける設定をします。 一度スマホから設定を済ませてしまえば、あとは完全に放置でOK。毎月自動で資産が積み上がっていくうえに、クレジットカードのポイントまで貯まるという一石二鳥の最強システムです。

② 銀行の自動振替サービス(生活防衛資金の確保)

投資だけでなく、いざという時のための現金(生活防衛資金)も先取りします。 給料日(例えば毎月25日)に合わせて、普段使うメイン口座から「絶対に手をつけない貯金専用口座」へ自動で資金が移動するように、銀行の自動送金(定額自動振替)を設定してしまいましょう。

💡 成功のためのマインドセット:投資は「最優先の固定費」 税金や家賃と同じように、**「先取りしたお金は最初から無かったもの」**として扱い、残った金額の中だけで生活をやり繰りするように脳を切り替えます。 地方暮らしなどで日々の無駄な誘惑をコントロールしやすい環境と、この「自動化」を組み合わせれば効果は絶大です。平均的な収入であっても、特別な苦労を感じることなく、5年、10年と続けるだけで数百万円、一千万円という資産の土台が勝手に出来上がっていきます。

Step3:ネット証券で口座を開設しよう(鉄則:銀行窓口はNG!)

家計が整ったら、次はいよいよ投資の準備です。投資を始めるには、株や投資信託を買うための「証券口座」が必須になります。

ここで絶対に覚えておいてほしいポイントがあります。それは、必ず「ネット証券」を選ぶことです。 銀行や身近な証券会社の窓口に行くと、手数料が割高な商品を勧められてしまうケースが多いため、資産形成においては避けるのが無難です。

これから始める初心者の方には、手数料が業界最安水準で、NISAにも完全対応している以下の2大ネット証券のどちらかを選べば間違いありません。

- SBI証券:商品ラインナップが豊富で、米国株やETFに本格的に挑戦したい方にもピッタリ。

- 楽天証券:画面がシンプルで使いやすく、楽天ポイントを貯めている・使っている方に圧倒的におすすめ。

口座開設はスマホから無料で、最短数日で完了します。「あとでやろう」と思うと面倒になってしまうので、鉄は熱いうちに打て。まずはここをサクッと突破してしまいましょう!

Step4:投資の基本と「非課税制度」の活用

「投資=ギャンブル」という古いイメージは捨てましょう。「長期・分散・積立」を基本ルールとすれば、リスクは大幅にコントロールできます。 まずは、国が用意しているお得な非課税制度をフル活用するのが鉄則です。

通常、投資で得た利益には約20%の税金がかかりますが、以下の制度を使えばそれが「ゼロ」になります。

NISA(つみたて投資枠):運用で得た利益がずっと非課税になる最強の制度。初心者向けのインデックス投資と相性抜群です。まずはここから始めるのが鉄則!

iDeCo(個人型確定拠出年金):老後資金づくりに特化。利益が非課税になるだけでなく、毎月積み立てた掛金が全額「所得控除」になるため、毎年の税金(所得税・住民税)を直接減らす効果が期待できます。

Step5:何を買うべき? 初心者向けの投資先

何に投資するか迷ったら、世界経済の成長にまるごと投資できる「インデックス型の投資信託」が最適解の一つです。以下のどちらかを選べば、初心者でも手軽に幅広い銘柄への分散投資が完了します。

▼ おすすめの投資信託(NISAつみたて投資枠に最適!)

- eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。これ1本で世界中の約3,000社に分散投資できる、迷ったらコレ!の最強銘柄。 - eMAXIS Slim 米国株式(S&P500)

AppleやMicrosoftなど、アメリカを代表する主要企業500社に投資。過去の圧倒的な成長実績を重視するならこちら。

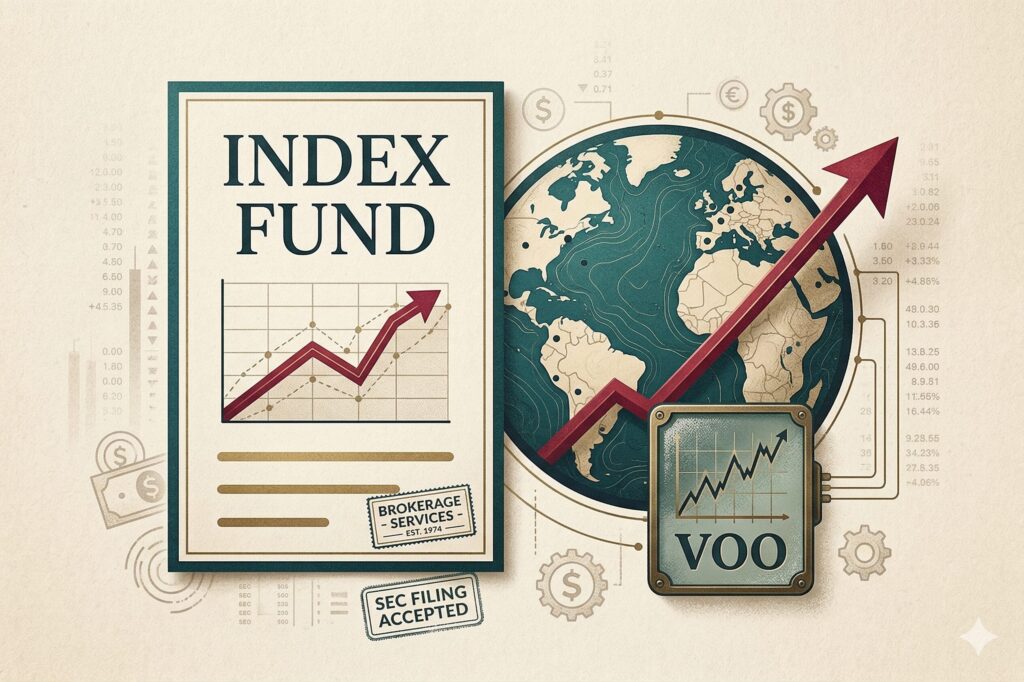

さらにステップアップしたい場合は、信託報酬(コスト)が低く長期保有に向いている「米国ETF」を選択肢に加えるのもおすすめです。

▼ おすすめの米国ETF(成長と低コストを両立!)

- VOO(バンガード・S&P500 ETF)

米国の大型株500社に投資。維持コストが驚異的に低く、王道の長期投資向け。 - VTI(バンガード・トータル・ストック・マーケットETF)

米国のほぼすべての企業(約4,000社)にまるごと投資。中小型株の成長も取りこぼしたくない人向け。 - QQQ(インベスコQQQトラスト・シリーズ1)

NASDAQ100指数に連動。ハイテク企業中心で、より高いリターンを狙いたい中級者以上向けのスパイスとして。

Step6:成功を分ける「マインドセットと継続力」

投資の世界において一番の敵は「自分の感情」です。 相場は必ず上下します。暴落時にパニックになって売却してしまうのを防ぐためにも、毎月淡々と一定額を買い続ける「自動化」が効果的です。 「老後の安心を得るため」「サイドFIREを達成するため」など、資産形成の目的を明確にしておくことで、ブレずに長く継続することができます。

暴落は「必ず」やってくるという前提に立つ

株式相場は常に右肩上がりで成長し続けるわけではなく、数年に一度は必ず大きな暴落(ショック)が訪れます。資産が一時的に20%、30%と目減りした時、多くの人はパニックになり「これ以上損をしたくない」と狼狽売りをして市場から退場してしまいます。

しかし、過去の歴史が証明している通り、S&P500やNASDAQ100といった優良なインデックスは、暴落を乗り越えて最高値を更新し続けてきました。暴落時はむしろ「安くたくさん買えるバーゲンセール」と捉え、絶対に積立をやめない強靭なマインドが必要です。

資産形成は「フルマラソン」や「筋トレ」と同じ

一攫千金を狙う投機(ギャンブル)とは違い、FIREを目指すための正しい資産形成は非常に地味で退屈なものです。それは、フルマラソンで42.195kmを走り切るペース配分や、筋トレで少しずつ負荷を増やしていく日々の鍛錬によく似ています。一朝一夕で劇的な変化は起きませんが、正しいフォームで何年も継続することで、確実に複利という名の「筋肉」が雪だるま式に大きくなっていきます。

チャートを見ない「自動化」こそが最強の防御

感情のブレを防ぐ最も効果的な方法は、「投資を完全に自動化し、日常から切り離すこと」です。日々の値動きに一喜一憂するのを防ぐため、無理のない金額をシンプルなインデックスファンドに自動積立設定し、あとは完全に「ほったらかし」にしてしまうのが一番の近道です。

日々のニュースや株価の上下を気にする必要はありません。一度設定を終えたら、空いた時間は趣味や家族との時間など、自分の「心と体」を豊かにする今この瞬間の体験に全力で注ぎましょう。

「経済的自由を手に入れて、どんな人生を送りたいか?」という明確な目的(FIRE)を持ち、生活を楽しみながら淡々と継続する。これこそが、平凡な会社員が資産形成を成功させるための最強の戦略です。

まとめ:資産形成は「今日、動き出した人」から変わっていく

ここまで、平凡な会社員が本気でFIREを目指すための資産形成ロードマップについて解説してきました。

おさらいすると、資産形成を成功させるためのステップはとてもシンプルです。

- 家計を把握し、無駄な支出(固定費など)を削る

- 浮いたお金を「先取り」で自動的に貯金・投資へ回す仕組みを作る

- あとは焦らず、長期・分散・積立を継続する

「投資」と聞くと難しそうに感じるかもしれませんが、特別な才能や一攫千金のギャンブルは必要ありません。格安SIMへの乗り換えや、不要なサブスクの解約といった**「今日できる小さな行動」**の積み重ねが、将来の大きな自由へと繋がります。

私自身も30代の平凡な会社員として、まずは資産1,000万円、そしてその先のFIREを目標に、S&P500やNASDAQ100といったインデックスファンドへコツコツと積み立てています。ロードバイクや登山を楽しんだり、筋トレで体を鍛えたりと、「心・体・金」を最大化するライフスタイルを実現するには、やはり経済的な土台が欠かせません。

この記事を読んで「なるほどな」と思った方は、ぜひ今日この瞬間に、家計簿アプリを一つダウンロードするか、スマホの料金プランを見直してみてください。その小さな一歩が、あなたの人生を確実に豊かな方向へ動かし始めます。

周りと比べる必要はありません。焦らず、自分のペースで一緒に資産を育てていきましょう!

おすすめ記事

コメント