SNSや投資ブログを眺めていると、「世帯資産5,000万円達成!」「夫婦でFIREへ!」といった華やかな報告が日々飛び交っています。パートナーと強固なタッグを組み、2馬力で資産を築き上げるのは確かに効率的であり、素晴らしいことです。

しかし、私はこの「世帯資産」という指標を追うことに、以前から強い違和感を抱いてきました。

現在、私はパートナーと同棲し、生活を共にしていますが、我が家では資産や家計を一切合算していません。お互いの収入も、総資産額も、詳細には把握していない状態です。あえて「世帯」という枠組みを外し、自立した「個(1馬力)」としての資産形成に強くこだわっています。

結婚を見据えた同棲であっても、自分の資産は自分で築く。本記事では、特定のパートナーの有無に関わらず、自分の力だけでサイドFIREを達成したいと考える独立心旺盛な方に向けて、「生活費完全分離」というリアルな戦略と、それがもたらす圧倒的なメリットを論理的に解き明かします。

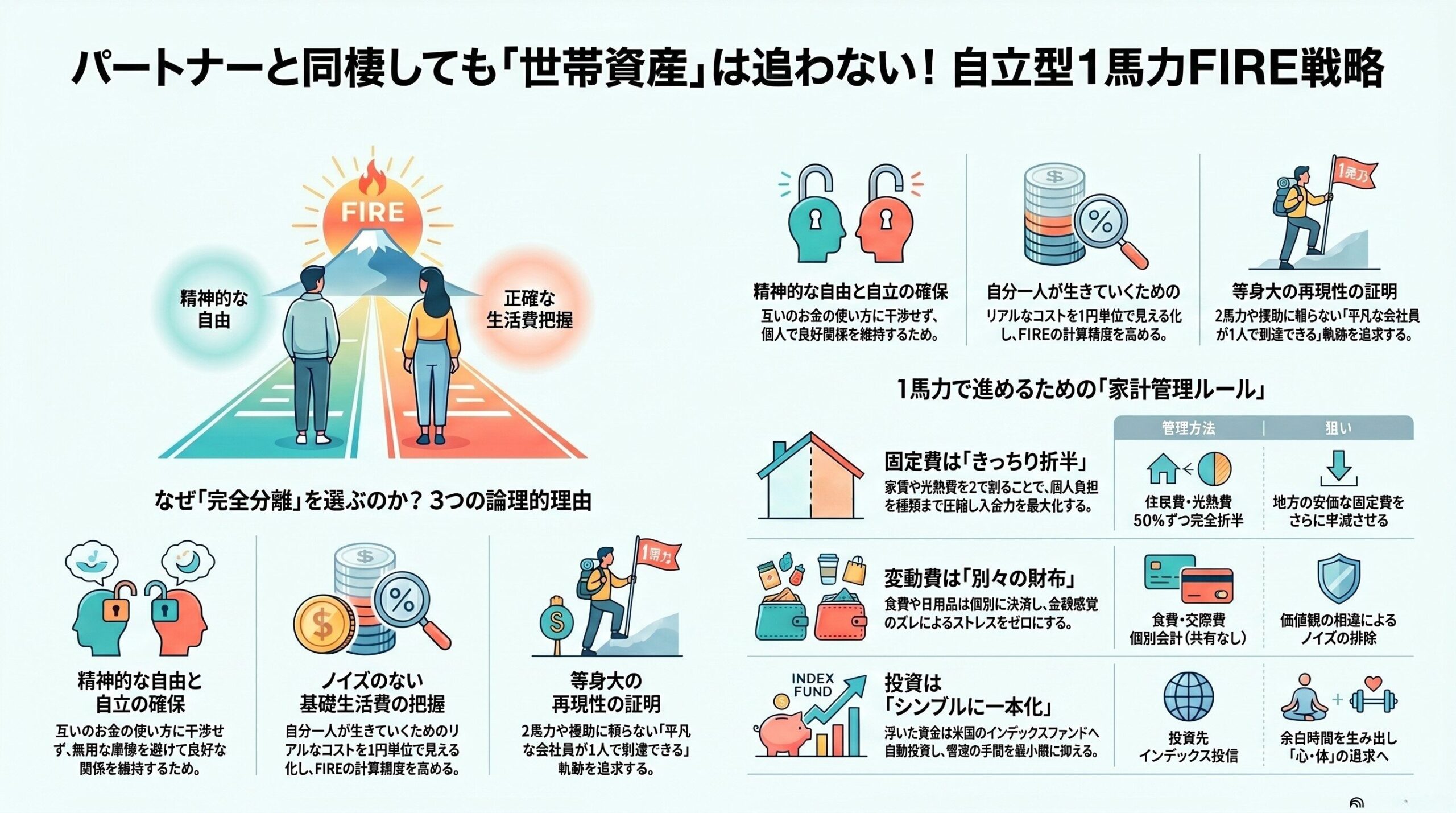

1. なぜ「世帯資産」を合算しないのか?完全分離を選ぶ3つの理由

家計を完全に分離し、あえて1馬力での資産形成という「険しい道」を選ぶのには、感情論ではない明確な3つのロジックが存在します。

① お互いの「自由」と「自立」を最大限に尊重するため

最大の理由は、互いの精神的なゆとりと、選択の自由を強固に守り抜くためです。

パートナーには、自身が汗水流して稼いだお金を、自身の価値観で自由に使ってほしいと考えています。同時に、私自身も趣味の機材購入や自己投資に対して、誰の顔色を伺うこともなく、一切のノイズなしに資金を投下したいのです。

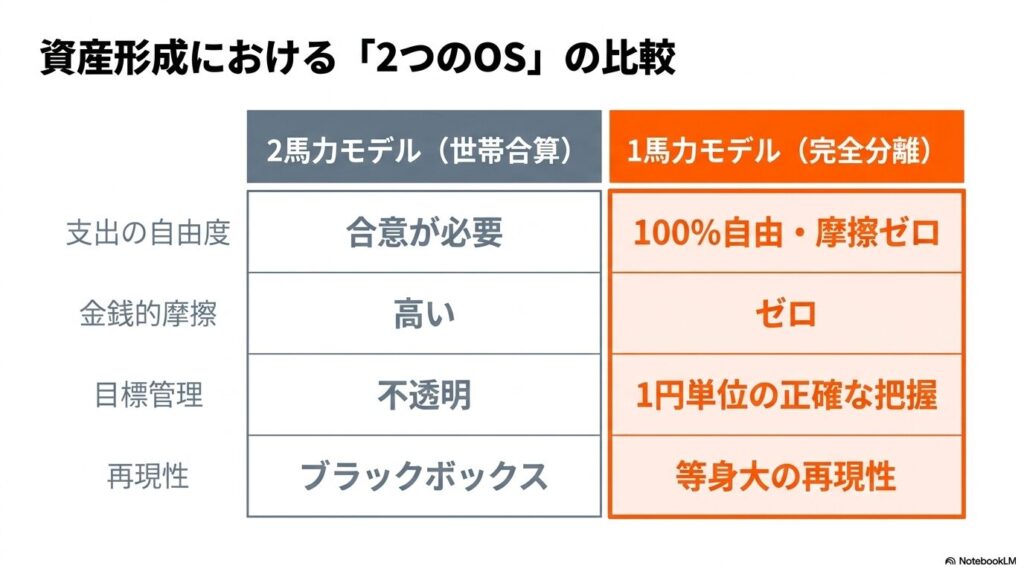

家計を合算して「二人の資産」にしてしまうと、どうしても「相手のお金の使い方」に目が行きます。「その買い物は本当に必要なのか?」という疑問は、不要な干渉や無用な摩擦を生む最大の原因です。金銭的な完全自立を保つことは、お互いを一個の人間として尊重し合い、良好な関係を維持するための最も合理的なシステム(防衛策)と言えます。

② ノイズのない「自分個人のリアルな基礎生活費」を把握するため

サイドFIREという目標を絵に描いた餅にしないためには、緻密なシミュレーションが必須です。その土台となるのが、「自分一人が生きていくための最低限のコスト(基礎生活費)」の正確な把握です。

家計を合算し、どんぶり勘定にしてしまうと、「自分が本当に消費している金額」が不透明になります。完全に財布を分けることで、自分の生活にかかるリアルなランニングコストが1円単位で見える化されます。この「ノイズのない数字」があるからこそ、目標とする資産額や、そこから導き出されるリタイア時期の逆算が極めて正確なものになるのです。

③ 「等身大の再現性」を証明するため

これは情報発信者としての強いこだわりでもあります。「夫婦2馬力だから達成できた」「実家からの強力な援助があった」という要素は、読者から見れば一種のブラックボックスであり、そこに再現性はありません。

30代の平凡な会社員が、たった1人の力でどこまで資産を拡大し、サイドFIREに到達できるのか。そのリアルな軌跡を証明し、誰もが真似できる「等身大の再現性」を提示することこそが、私の発信の核です。だからこそ、1馬力という条件は絶対に譲れません。

2. 1馬力で進める!我が家の「生活費分離ルール」のリアル

では、具体的にどのようなオペレーションで生活費を分離しているのか。複雑な家計簿は使わない、我が家の極めてシンプルなルールを公開します。

居住費などの「固定費」はきっちり折半

家賃、水道光熱費、インターネット回線などの「固定費」は、毎月完全に真っ二つに折半しています。

現在住んでいるような地方都市は、都市部に比べて居住費が圧倒的に安いという強烈な地の利があります。ただでさえ安価なベースコストを、さらに2で割る。これにより、個人が負担する固定費は極限まで圧縮されます。地方のメリットと折半のメリットを掛け合わせることで、毎月の投資へ回す「強力な入金力の源泉」を自動的に生み出しているのです。

食費・交際費などの「変動費」はそれぞれの財布で管理

日々のスーパーでの買い物、外食費、日用品などの「変動費」については、完全に別々の財布(クレジットカード)で決済しています。

一緒に食事に行く際も、その都度個別に精算するか、交互に支払うなどのルールで運用しています。細かな家計簿アプリで共有することはしません。「自分のお金は自分で管理し、自分が消費した分だけを払う」という境界線を明確にすることで、金銭感覚のズレによるストレスがゼロになります。シンプルですが、これが最も持続可能な運用方法です。

3. 浮いた資金をフル活用!1馬力のための「シンプル投資術」

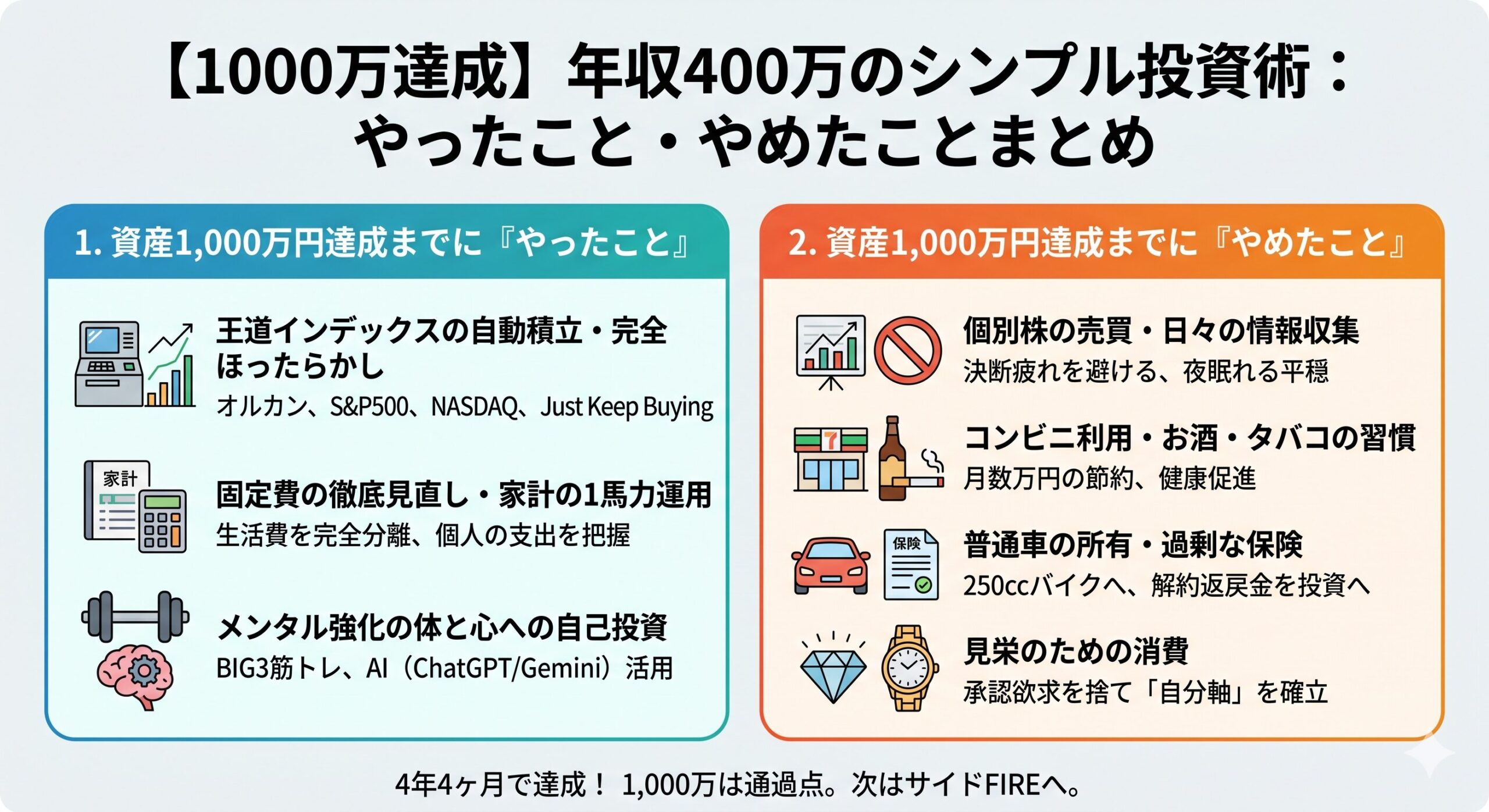

複雑な管理を手放し、インデックス投資へ一本化

個人の支出を最適化し、徹底した固定費の圧縮によって生み出された資金は、NISA口座を活用し、S&P500やNASDAQ-100といった米国の優良なインデックスファンドへひたすら自動で投下し続けています。

個別株の財務分析や、タイミングを見計らった売買、複雑なポートフォリオの構築は一切行いません。「Just Keep Buying(ただ買い続ける)」という哲学に徹しています。

なぜなら、投資の管理に膨大な時間と労力を奪われてしまっては、人生の豊かさを追求するためのサイドFIREの目的から逸脱してしまうからです。相場のノイズを無視し、「ほったらかし」の仕組みを構築することで、パートナーと過ごす時間や、自己成長のための時間を最大化することができます。

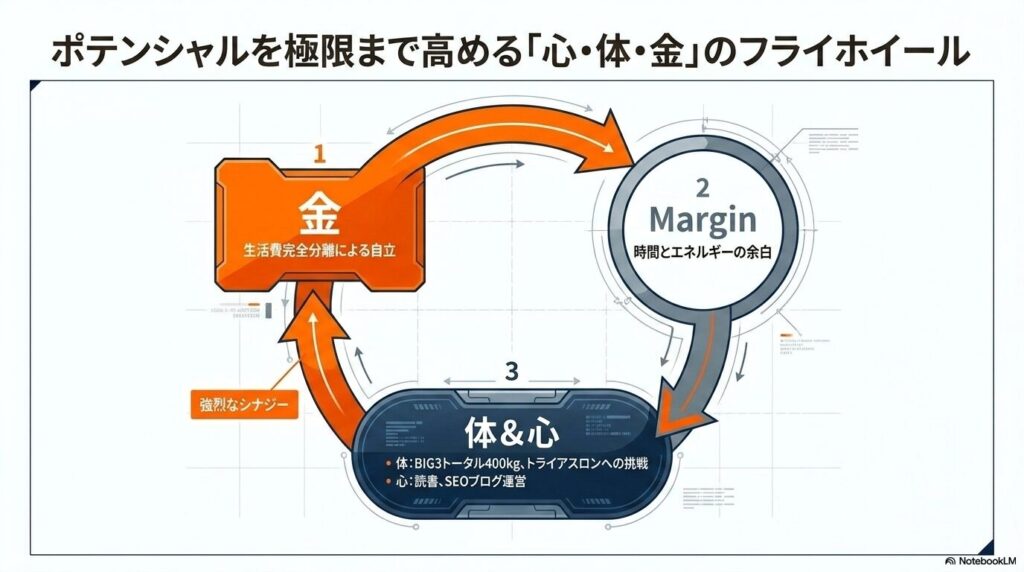

4「金」の独立が、「心」と「体」のポテンシャルを極限まで高める

経済的に自立し、誰にも依存しない強固な基盤(=金)を構築することは、人生に圧倒的な「時間とエネルギーの余白」を生み出します。

人は無意識のうちに、日々の生活費や将来への不安といったお金の悩みに、多くの思考力(認知の負荷)を奪われています。1馬力での資産形成によってこの金銭的なストレスを根本から排除することで、人間が本来持っているポテンシャルを解放する準備が整うのです。

この生み出された余白は、まず「体」のパフォーマンス向上に直結します。精神的な疲労から解放されることで、自身の限界を超えるような本格的なトレーニングや、長期的な視点に立った身体づくりにフルコミットできるようになります。健康と体力という、あらゆる活動の資本となる領域に、惜しみなく時間と労力を投下できるのです。

そして、それは「心(知性)」のアップデートにも波及します。明日の生活費を稼ぐためだけの労働から思考を切り離せるため、純粋な知的好奇心に基づくインプットや、新たなスキルの習得、あるいは自らの知見を世に問う情報発信といった、質の高い知的生産のサイクルを回す余裕が生まれます。

これらの自己実現への全力投球は、経済的な基盤である「金」が完全に自立し、揺るぎない状態にあるからこそ成立するものです。パートナーの収入に依存せず、あえて1馬力で進める生活費の完全分離戦略。それは、単なる家計管理や節約術にとどまりません。「心・体・金」という人生の三大要素のパフォーマンスを極限まで引き上げ、強烈な相乗効果(シナジー)を生み出すための、最も論理的で強力なライフハックなのです。

まとめ:自分の足で立つ。依存しないFIREという最高のエンターテインメント

パートナーと協力して暮らすことと、経済的に完全に依存し合うことは、全くの別物です。

世帯資産を合算し、大きな数字を掲げる方が見栄えは良いかもしれません。しかし、私は自分の足でしっかりと立ち、自分の力だけで「サイドFIRE」という険しい山を登り切るそのプロセス自体に、かけがえのない価値を感じています。

依存しないFIREの追求は、人生における最高のエンターテインメントです。この記事が、自立した資産形成を目指し、自分自身のポテンシャルを解放しようとしているあなたの背中を、力強く押す起爆剤となれば幸いです。

おすすめ記事

コメント